Investments, private markets & returns

-

Most Shorted Stocks Are Outperforming US Equities

Most Shorted Stocks Are Outperforming US Equities Interesting chart for Friday: being long US equity has delivered steady gains over the last 6 years; however, being long the most heavily shorted basket of 250 stocks (not an ETF, yet) would have outperformed the market by 3x. The most likely reason is short squeezes that are…

-

Private Debt Returns: Are Alphas Real?

𝐏𝐫𝐢𝐨𝐚𝐭𝐞 𝐃𝐞𝐝𝐭 𝐑𝐞𝐭𝐞𝐫𝐧𝐬: 𝐀𝐫𝐞 𝐀𝐥𝐩𝐡𝐚𝐬 𝐑𝐞𝐚𝐥? The private debt asset class has been one of the fastest growing in recent years as investors were eager to capitalize on higher total returns. Various asset managers and finance companies rushed to offer closed-end funds and evergreen structures to capitalize on increased demand. These funds usually provide mostly…

-

2024 Private Market Fund Investors’ Days: Key Takeaways

I recently attended the 2024 private market fund’s investors’ days in London. The two-day event was filled with private equity and private debt market professionals, who covered diverse topics, including deals’ deep dive, market development, and GPs’ expectations for 2025. Panel discussions supplemented with direct LP discussions provided insights into managers’ viewpoints and investors’ concerns.…

-

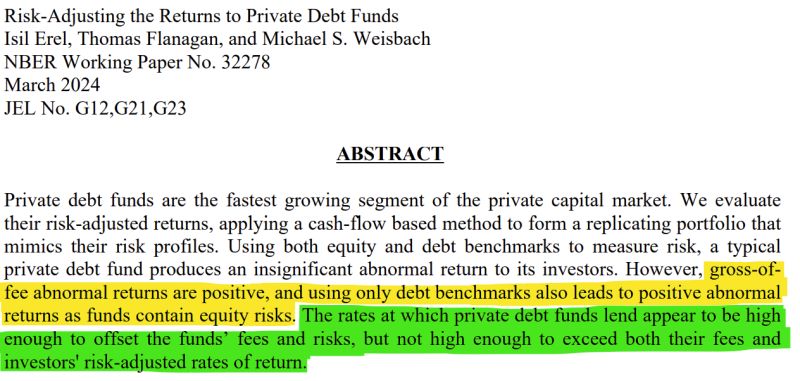

Navigating Bull and Bear Markets: Insights from 50 Years Track Record

Navigating Bull and Bear Markets: Insights from 50 Years Track Record Most current investors have lived through a maximum of one major bear market, whereas the more seasoned investors have experienced at least two. The latest quarterly report from J.P. Morgan Asset Management split MSCI World index performance into bull and bear periods (covering 1970-2024).…

-

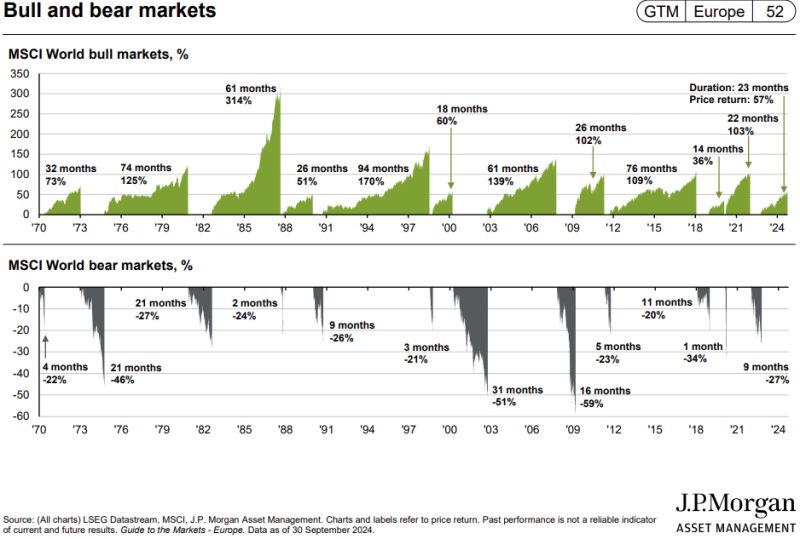

Venture Capital: Only Upper Quartile Funds Have Returned >2x For Investors

𝐕𝐞𝐧𝐭𝐞𝐫𝐞 𝐂𝐚𝐩𝐢𝐭𝐚𝐥: 𝐎𝐧𝐥𝐲 𝐜𝐩𝐩𝐞𝐫 𝐐𝐞𝐚𝐫𝐭𝐢𝐥𝐞 𝐃𝐞𝐧𝐝𝐬 𝐇𝐚𝐨𝐞 𝐑𝐞𝐭𝐞𝐫𝐧𝐞𝐝 >2𝐗 𝐃𝐨𝐫 𝐈𝐧𝐨𝐨𝐬𝐭𝐨𝐫𝐬 The most recent UK Venture Capital Financial Returns report provides a comprehensive performance analysis of VC funds. The report mainly focuses on the UK’s VC ecosystem, while also covering Europe and the US. Authors have amassed a large amount of data from commercial data…