Investments, private markets & returns

-

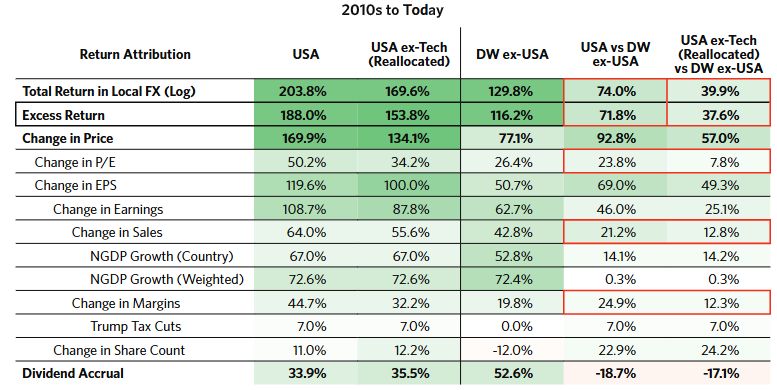

The Exceptional US Performance: Drivers of Equity Returns

The Exceptional US Performance: Drivers of Equity Returns In Bridgewater research paper, the authors dive deeper into the latest US equity outperformance, the key drivers of equity returns, and the necessary elements for future outstanding performance. The authors concluded that US companies are significantly better run, more innovative, better at capital deployment, have more shareholder-friendly…

-

Investing is easy until it’s not…

Investing is easy until it’s not… Over the last 10 years, the annualized S&P 500 return was 13.3%, above the average of 11% over almost a century. In hindsight, it was relatively easy to achieve double-digit returns with a single ETF. In the past years, I noticed that many investment forums have the same advice…

-

The market (and even Fed forecasters) is almost always wrong about interest rates

The market (and even Fed forecasters) is almost always wrong about interest rates: Interest rates are dominating the conversation, filling daily news briefings and leaving investors nervously waiting for the next move. The graph covers the period from 2008 and depicts the Fed funds rate and their futures curves at different points in time. Market…

-

End of an era: The coming long-run slowdown in corporate profit growth and stock returns

End of an era: The coming long-run slowdown in corporate profit growth and stock returns Research by Smolyansky Michael (2023), Principal Economist at Federal Reserve, covers #stockmarket returns decomposition, including equity premium, corporate profits, taxes, and interest rates. The analysis covers the 1989-2019 period, during which the SP500 index achieved a real rate of 5.5%…

-

The number of Private Equity backed companies surpassed the number of US stocks

The number of #PrivateEquity backed companies surpassed the number of the US #stocks Despite the fact that the US population in 2022 was 1.5x that of 1976, real GDP per capita was 2.2x higher, and the overall number of firms was nearly 1.5x higher, the US #stockmarket had fewer companies in 2022 than in 1976.…